葬儀後の対応で多忙な中で、1ヶ月程度はあっという間に過ぎてしまいます。ここでは、手戻りや待ち時間を最小限に抑え無駄無く相続手続きを進める5つのポイントについて手順を解説します。

二つのマイルストーン

相続手続きで、留意しておきたい期限は二つあります。最初にやって来る期限は「相続放棄」や「単純承認」を選ぶ判断期限です(相続開始後3か月)。その一ヶ月後に来るのが準確定申告です。これら二つのイベントに向け、何をどう準備するのが最も効率的か順を追って説明します。

最初は、身分関係のエビデンス収集から

死亡届けを出した後、故人(以後被相続人と呼びます)の除籍謄本を発行してもらいます。その際、同時に故人の出生から死亡までの全ての戸籍を請求しましょう。そうすれば、全ての戸籍がここで揃うのか否かがわかり後日の時間のロスが予防できます。

一般的に、出生時の戸籍と婚姻後の戸籍は別の本籍地に登録されており、前者が離れた市町村に在る場合住所地の役所には無い旨告げられて手続きが頓挫し時間だけが過ぎてしまいがちです。除籍謄本のある本籍地以外に出生当時の本籍がある場合には、その元本籍地を管轄する市町村の戸籍課をインターネットで探し郵送で戸籍の発行を請求します。

そこで入手した戸籍に、更に別の転出元の記録が記載されていた場合同じ手順を繰り返し出生届けが登録された本籍地の戸籍を取り寄せます。被相続人の戸籍が複数の役所に登録されている場合、その全てが揃わない限り手続きを進める事が困難です。

その理由は、万一被相続人の子が別の戸籍上に存在しそれに気づかないまま遺産分割を進めると後日相続権侵害の異議を唱えられそのやり直しを強いられる懸念があるからです。

次に、除籍謄本を入手する際に忘れてはいけないものが二件あります。一つ目は、相続人全員の現戸籍の謄本です。もし、結婚等で除籍されている相続人がいる場合は、新戸籍の本籍地から取り寄せます。二つ目は、被相続人と相続全員の住民票です。この場合、被相続人は既に死亡届けが出ていますので「除表」という呼び名の(抹消した事を証明する)住民票を取得します。

以上、戸籍では相続関係を証明し、住民票では何処に在住する相続人に引き継がれるのかを証明します。特に後者は、不動産の所有権移転登記や銀行預金口座の名義変更などでも必須のエビデンスとなります。ここまでが、被相続人と全相続人の戸籍と住民票を集める事が先決問題となる第一ステップです。

法定相続関係一覧図の申請

戸籍が出揃った所で、相続財産の調査期間を短縮し待ち時間を最小化する準備をします。それは、法定相続情報一覧図と呼ばれ届出人の住所の最寄の法務支局に申請です。これは、上記で集めた全ての戸籍と住民票を一式法務支局に持ち込んで登録して以後その内容を法務局発行の一元化した書式で証明して貰う制度です。

ここがポイント

この時点で、居宅やその敷地その他の不動産があると分かっている場合は、法務支局や出張所(地元の登記所)へ出向き、不動産の登記簿謄本の取得しておきます。その理由は、一覧図の申請書記載欄に不動産番号を表示する欄があるからです。なお、不動産登記簿の制度は権利関係を世間に公開し取引の安全を確保する事にが目的であるため、所有者や賃借人であるか否かを問わず誰でも請求する事ができます。しかも、登記簿情報は全国オンライン化されているので、その住所や本籍がわかりさえすればどの町の法務支局や出張所からでも簡単に取得可能です。

この後の過程では、公証役場や遺言保管を担当する法務支局への遺言書有無の照会や、銀行や証券会社或いは投資信託その他の金融機関への口座照会や残高確認や、保険金或いは企業年金請求手続きや、株式や自動車の名義変更或いは不動産の所有権移転登記等が必要となる場合があります。これらの全てで被相続人と相続人の抹消分関係の証明資料が求められます。

この内、遺産の調査に絞っただけでも、複数の銀行、信託銀行、証券会社、保険会社など10件前後の窓口に収集した戸籍と住民票の原本の束を呈示する必要があります。戸籍と住民票の取得コストが、1セット当たり5千円程度だった場合、全ての窓口に同時並行で調査を進める場合には相続税以前の問題として相当の経費がかかります。金融機関などでは、提出資料の原本返還を請求すれば返してもらえますが、全ての窓口に順次確認して行く場合郵送で手続きする場合数カ月はかかることもあります。これでは、どの程度の遺産や負債が有るのか明確な情報を得られないまま単純承認をせざるを得ないばかりか、直ぐに相続発生後4カ月の準確定申告期限が来てしまいます。そこで有効な打開策として新たに設けられたのが法定相続情報一覧図の制度です。

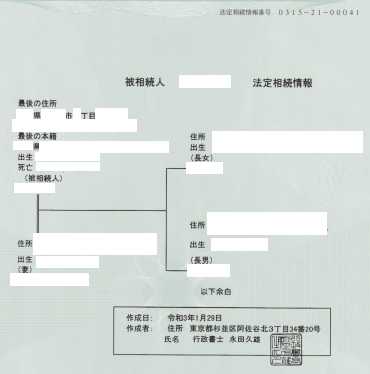

法定相続情報一覧図の実例

これを利用すれば、戸籍と住民票の束を複数揃えたリ長期間の時間のロスを我慢する事無く無料で給付される証明書複本を必要な部数貰い全ての取引機関に同時並行して渡す事が出来ます。目標のタイムラインとしては、相続開始後2カ月以内にこの法定相続情報一覧図の登録と証明書副本の手を完了する事をお勧めします。また、証明書副本は無料で再請求も可能ですがロスタイムを回避する為余裕のある数量を貰っておきましょう。法定相続関係証明書申請と交付は、葬儀後49日までを目途に入手するよう目指しましょう。

ここがポイント

もし、ご親族だけでは手が回らない場合で全体の相続財産総額が把握できていない段階では行政書士に依頼しましょう。その理由は、税理士にお願いするには遺産総額が分からないと報酬額が割り出せませんが、行政書士は遺産総額と関係なく作業項目ベースで明確な見積を出し易いからです。但し、将来相続税申告を引き受けてもらう税理士の選任或いは候補先選びも同時に行政書士に依頼して置きましょう。

相続財産目録の作成

まず、時間の掛かる手続きは銀行その他記入機関の残高証明や過去3年間(生前贈与の発生状況によっては6年間)の取引履歴や通帳記帳情報の提供依頼等金融機関への依頼事項です。ここで、過去何年間の取引履歴(または預金通帳)を分析するかは依頼する税理士によって異なる場合があります。相続上必須な収集年限は過去3年間ですが、その他に生前贈与にまつわるマネーフローを分析するには6年遡る必要が生じます。

また、金融機関への問い合わせは全て文書で行われ調査期間は最低でも10日から2週間程度必要です。この依頼を済ませたならば、生命保険・損害保険・企業年金や給付金等の通知等を確認します。

ここがポイント

ここでのポイントは、被相続人の資産として逝去前に引き落としや入金が生じた準確定申告含まれる項目なのか、或いは相続発生日以降に発生した相続財産としての入金あるいはその予定の通知なのかを切り分ける事です。この作業に依り、高額医療費控除の給付金そのたを含め、これらの情報がこの後やってくる準確定申告をスムーズに進める事が可能となります。

財産目録作成のための、現金預金や金融資産の調査作業はその件数やマネーフローの複雑さによっては数か月を要する場合があります。さらに、遺産のなかに非上場株などがある場合この分析にも相当に期間を要する事もあります。ここで重要なのは、負債があるか或いはどの低緯度あるのかについて最優先で結論を出すことです。その理由は、限定承認や相続放棄の申告期限の3か月が迫っているからです。また、注意したいのは自動車ディーラーの担当者が気を利かせて自動車相続と名義移転の手続きを勧めに来ます。

しかし、安易に相続発生後3か月を待たずに名義移転をすませてしまうと相続財産の処分行為の着手と見做され、後日負債が判明しても「相続放棄」も「限定承認」も出来なくなってしまいます。従って、民法改正によって新たに創設された凍結預金口座からの少額仮払い制度の利用や自動車登録などは、少なくとも限定承認をする必要が無い事を相続人全員で確認した後に進める必要があります。

準確定申告

被相続人の、相続発生年度所得の税金を申告するのが準確定申告です。期限は、相続開始後4か月以内です。これは、被相続人が給与所得者であった場合は源泉徴収票そのたの証明書を収集し親族で申告することも可能です。しかし、被相続人がどこにどれだけの金融資産を持っていたのか整理して親族に明かしていない場合は、インターネット取引によりプリント類が存在しないままIDとパスワードも本人しか解からない場合は早めに、行政書士や税理士に相談しましょう。また、準確定申告内容が複雑な場合は地元の税務署の相談窓口で相談すれば親切に教えてもらえますが、報酬額さえ折り合えばこのあたりから税理士に一任して行く選択肢もあります。

相続開始後、4か月以内にここまでできれば一安心です。あとは、税理士を選任し相続申告期限の3か月前を目途(相続開始後7か月)に申告書類の作成を依頼し完成を待ちます。

ここがポイント

ここで注意したいポイントは、大まかな相続財産の総額と基礎控除額の比較です。基礎控除額は、3千万円+(600万円X相続人の数)ですので、この額より遺産総額が少ない場合相続税申告は必要ありません。しかし、税理士費用は非課税か否かに関係なく遺産総額に対して請求される場合がありますので事前に良く確認する事をお勧めします。

また、生命保険は取り扱いが特殊ですので「みなし相続財産」として、一定の保険控除範囲を上回った部分に対して相続税が課税資産に含めて評価される反面、実質は一般相続財産ではなく保険金の指定受取人以外は相続権が無い旨早めに共通の理解を確立しましょう。

家系の健康寿命調査

この間に、大まかな遺産分割の方向性を親族内で話あって置きましょう。後日、正確な財産目録が作成されるとともに遺産分割案が提示されるかもしれません。

ただ、自動車の名義移転や土地家屋の相続人とその他の流動性の高い資産の相続人など、各相続人の心づもりを簡単に打診して置くことをお勧めします。

ここがポイント

ここでポイントとなるのは、ご自身の家系の健康寿命を知って置くことです。要は、配偶者はどの程度長生きできるか或いは老後どの程度の介護経費を用意して置けば良いかという点から始まり、人生百年の満了までどの程度の生活費が必要かを割り出します。この健康寿命の割り出し方は、税理士や司法書士の専門では無いので行政書士に依頼すると良いでしょう。

具体的には、各相続人の既往症とアレルギー履歴の調査や上記1で取り寄せた戸籍の分析などによって進めます。

まとめ

以上、2つの期限に対して5つの留意点およびそのポイントとなるノウハウの全編をご説明してきました。単純承認の期限(相続開始3か月)までに、負債が無いかどうかを確認します。準確定申告期限(相続開始4か月)までに、相続人宛ての配当金や給付金の入金と、相続開始以後の入金を分類します。それに向けて、スムーズな手続きを進める為に①戸籍や除籍謄本と住民票や除票を集め、②法定相続関係一覧図の申請を法務支局から給付してもらい、③それを使って複数の金融機関に同時並行的に取引履歴や残高証明の交付を請求し、④相続財産目録を作成し、⑥準確定申告を行い、⑤家系の健康寿命調査を行う、というものでした。