創業融資を利用することで、当面の運転資金を確保し事業の成長に集中することができます。 一般的に、「創業初期は売上が安定せず資金繰りが不安定になりがちです」という理由で創業融資のお薦めがあります。しかしながら、金融機関の立場からは自己資金の豊富なスタート時点程融資をし易く、数年稼働後の資金繰りに難航してきた後では審査が通りにくくなる傾向があります。 従って、一定の自己資金さえ確保されていれば、むしろ創業当初こそが事業成功の可能性が高い時期だと評価される訳です。この記事では、創業3年以内の経営者の方向けに、二つの創業融資の獲得と連携法を紹介します。特に日本政策金融公庫からの融資に焦点を当て、持続化補助金との連携について解説します。 経済産業省認定経営革新等支援機関が、資金調達を成功させ事業を加速させるためのノウハウを、融資の審査対応を含めてご紹介して行きます。

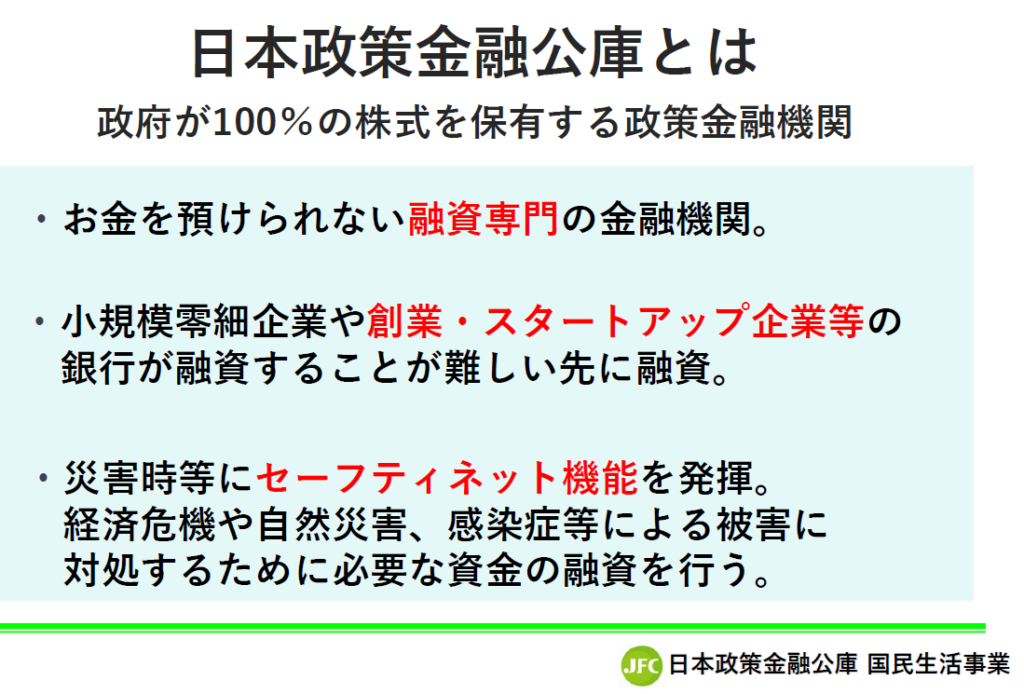

創業融資とは?日本政策金融公庫の役割

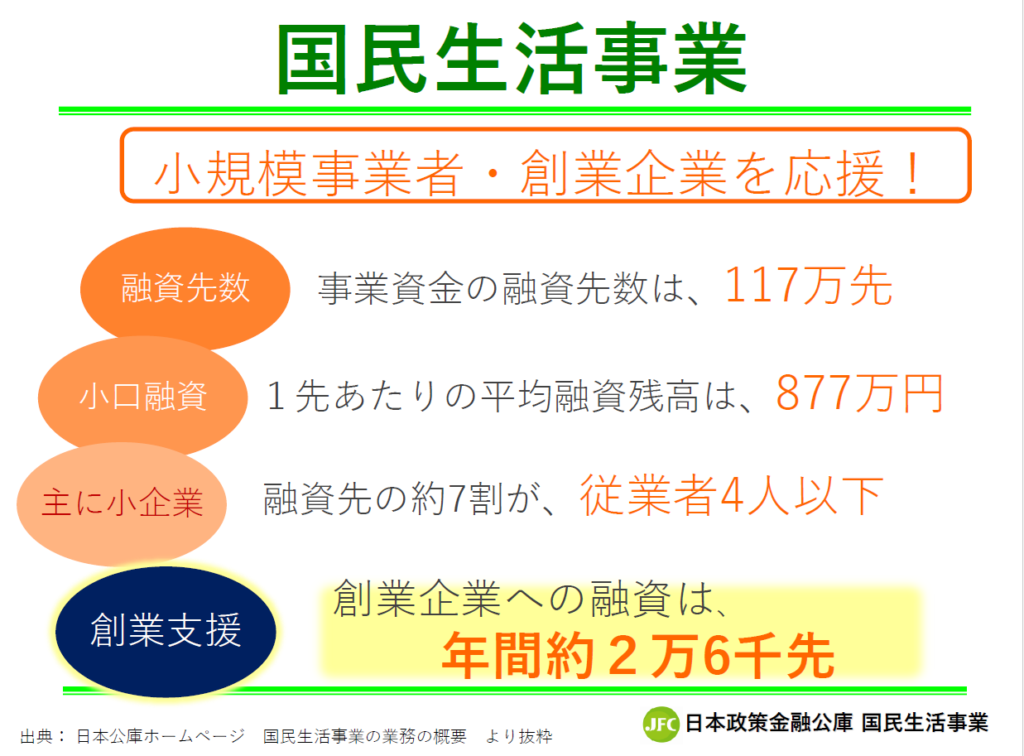

創業融資の概要とメリット

創業融資は、新たに事業を始める方や創業後間もない事業者向けの融資制度です。 特に日本政策金融公庫は、政府系の金融機関として創業支援に力を入れており、民間の金融機関に比べて融資を受けやすい傾向があります。

出典:日本政策金融公庫 国民生活事業部資料

低金利で長期の返済が可能なため、資金繰りの安定化に貢献します。また、信用実績がない創業期に融資を受けられることは、その後の金融機関との取引においても有利に働きます。 さらに、日本政策金融公庫からの融資は、他の金融機関からの融資を引き出すきっかけにもなり得ます。 創業融資は、事業を成功させるための第一歩として、非常に重要な役割を担っていると言えるでしょう。 積極的に活用を検討し、事業の成長を加速させましょう。

日本政策金融公庫の創業融資制度の種類

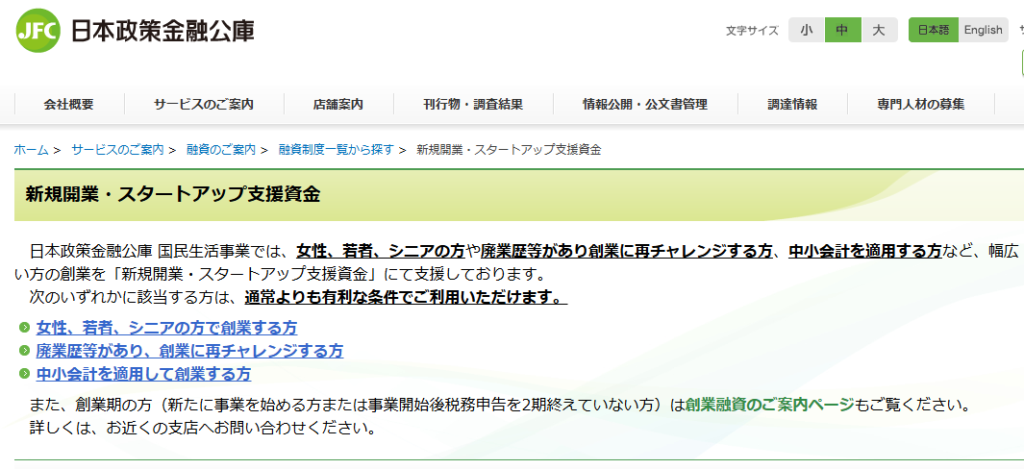

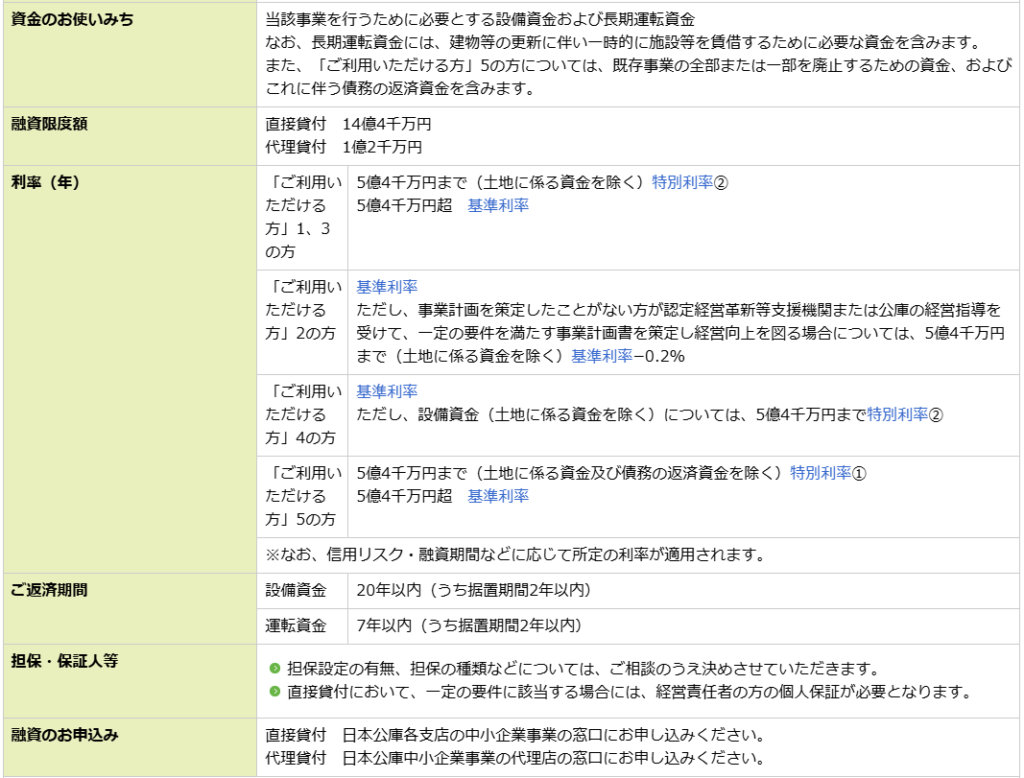

日本政策金融公庫には、新規開業・スタートアップ支援資金融資など様々な創業時支援制度があります。 それぞれの制度には、融資限度額や金利、返済期間などの条件が異なります。 自身の事業計画や資金ニーズに合わせて最適な制度を選ぶことが重要です。 新創業融資制度は、無担保・無保証人で利用できる点が特徴です。 新規開業資金は、幅広い用途に利用できるため、多くの創業者に利用されています。

出典:創業時支援|日本政策金融公庫HP

また、女性、若者/シニア起業家支援資金や中小企業経営力強化資金など、特定の条件を満たす場合に利用できる制度もあります。 これらの制度を活用することで、より有利な条件で融資を受けることができる可能性があります。 日本政策金融公庫の窓口やホームページで詳細を確認し、専門家のアドバイスも参考にしながら、最適な制度を選びましょう。

実際の融資受付窓口は各支店です。但し、申込の際の時間節約の為予め融資部門に事前の代打診をして置くとスムーズです。当機関でも、無料で紹介カードの取次を受け付けています。

新事業活動促進資金の活用

また、新事業活動促進資金も、新たな事業に挑戦する企業を支援する融資制度のひとつです。 日本政策金融公庫で取り扱っており、革新的な事業や地域経済の活性化に貢献する事業に対して、積極的に融資を行っています。 具体的には、新技術や新サービスの開発、新たな市場への参入、地域資源を活用した事業などが対象となります。 この資金を活用することで、研究開発費や設備投資、販路開拓など、新たな事業に必要な資金を調達することができます。 また、金利や返済期間などの条件も優遇されており、企業の負担を軽減することができます。 申請には、事業計画書の提出が必要であり、事業の革新性や成長性、地域経済への貢献度などが審査されます。 新事業活動促進資金は、企業の新たな挑戦を支援する強力なツールとなります。 積極的に活用を検討し、事業の成長と地域経済の活性化に貢献しましょう。

出典:日本政策金融公庫HP 新事業活動促進資金|日本政策金融公庫

出典:日本政策金融公庫HP金利情報|国民生活事業(主要利率一覧表)|日本政策金融公庫

持続化補助金とは?創業融資との連携

では次に、創業融資と持続化補助金創業枠助成金のダブル獲得についてみて行きます。この補助金申請には、商工会議所又は商工会の協力が必要です。

持続化補助金の概要と申請要件

持続化補助金は、小規模事業者が販路開拓や生産性向上に取り組む際に利用できる補助金です。 基本的には、広告宣伝費、展示会出展費用、設備導入費用など、幅広い用途に利用される事を前提としいます。 申請には事業計画書の提出が必要であり、審査に通ることで補助金が交付されます。 補助金額は、通常枠であれば最大50万円、インボイス特例などを活用すると最大200万円まで増額されます。

持続化補助金の創業枠

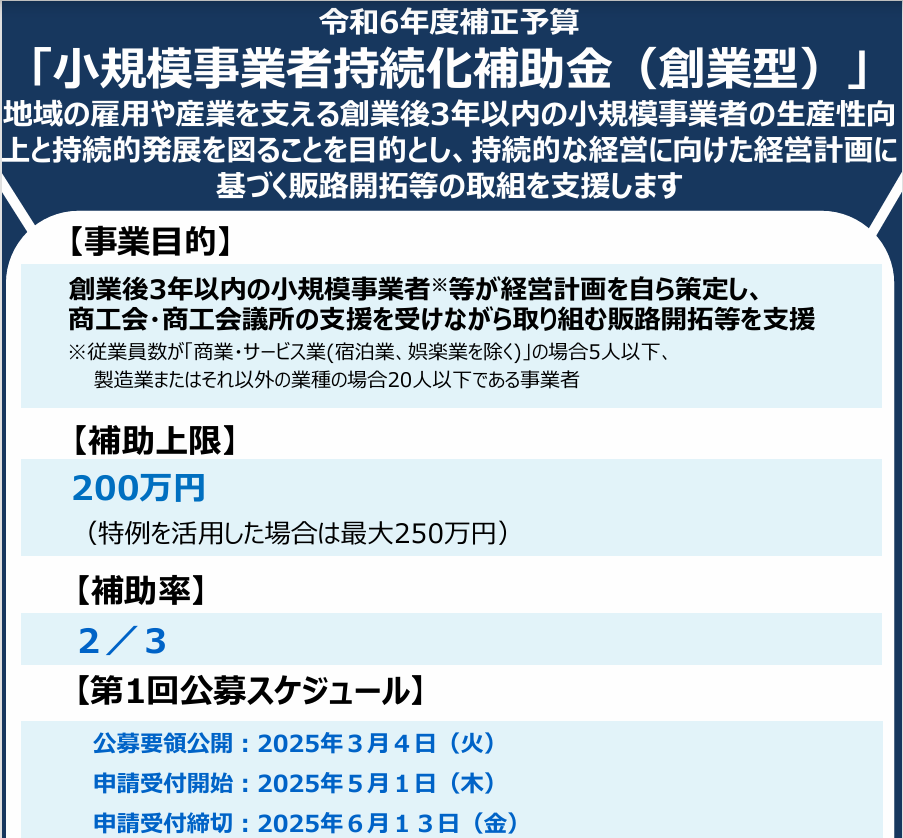

一方ここで見逃せないのが、この小規模事業者持続化補助金(創業型)です。これは、創業3年以内の小規模事業者の生産性向上と持続的発展を図る事を目的としています。申請受付開始は2025年5月1日(木)ですので、準備にあと1ヶ月使う事が出来ます。補助上限は200万円で、補助率は2/3です。従って、上限200万円の補助金を貰う場合は自己負担額100万円プラス消費全額を拠出して300万円分の「販路開拓等」の補助事業を実施する事が出来ます。

出典:中小機構チラシ_r6_jizoku_sougyo.pdf

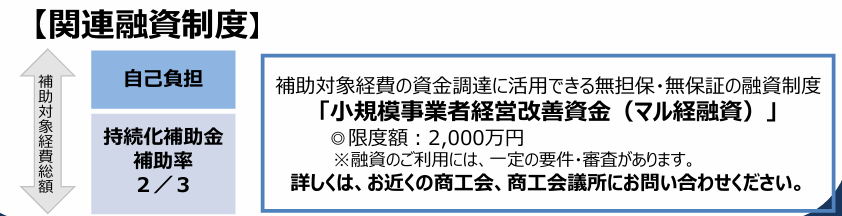

創業融資と小規模事業者経営改善資金(マル経融資)の相乗効果は?

上記の持続化補助金(創業型)を応募する際は、200万円を助成してもらい100万円と消費税30万円の合計130万円の自己資金を用意します。そして、合計300万円の「補助事業」を進める事になります。

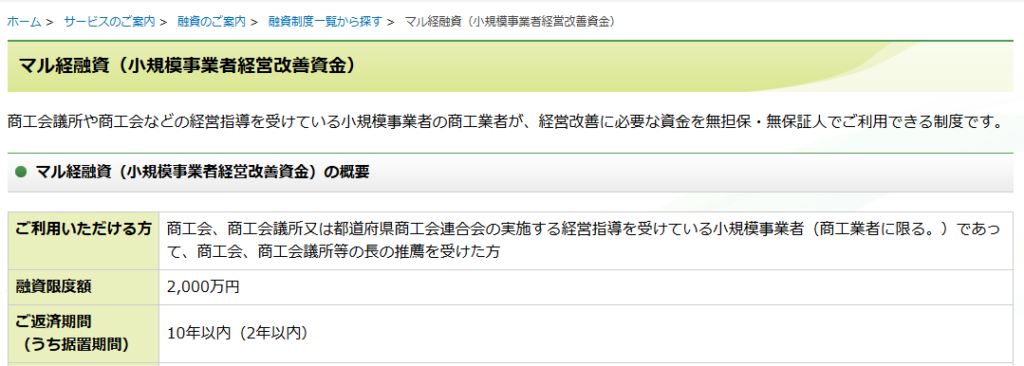

ここで、更に有利な融資を受ける事が出来るのが小規模事業者経営改善資金(マル経融資)です。このマル経融資は、原資の出処は創業融資と同じ日本政策金融公庫なのですが、取り扱い窓口が「商工会議所」に限定されており直接申し込みは出来ません。更に困った事に、持続化補助金(創業型)の「創業後3年以内」の事業者専用チラシに掲載されているにも関わらず、創業後1年以上「同一会議所の地区内で事業を行っていること」事業者でないと応募資格がありません。

出典:中小機構チラシ_r6_jizoku_sougyo.pdf

従って、小規模事業者経営改善資金(マル経融資)が利用できる持続化補助金(創業型)応募者は、創業1年~3年未満の範囲に収まる事業者に限られます。では、過去1年未満に創業した事業主はどうすれば良いのでしょうか?その場合は、冒頭紹介した創業融資を申請してます。

出典:マル経融資(小規模事業者経営改善資金)|日本政策金融公庫

公庫の創業計画書と持続化補助金の事業計画書

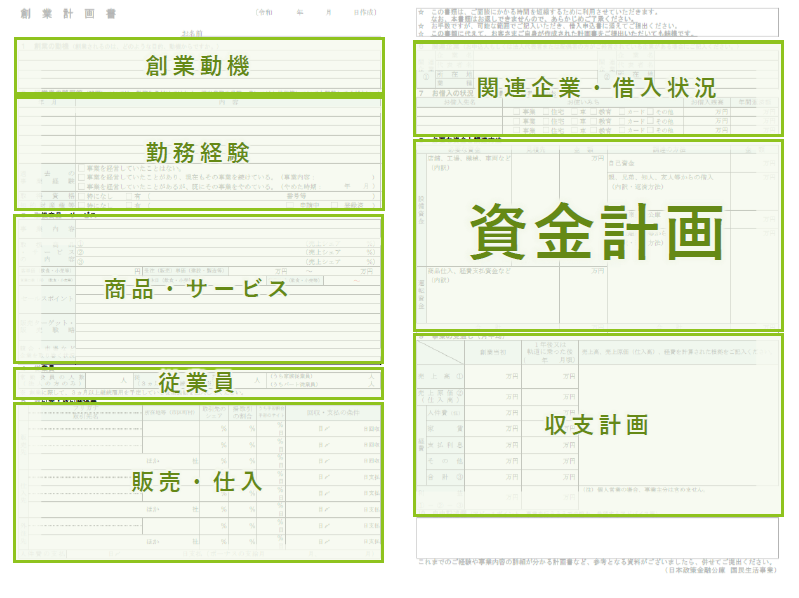

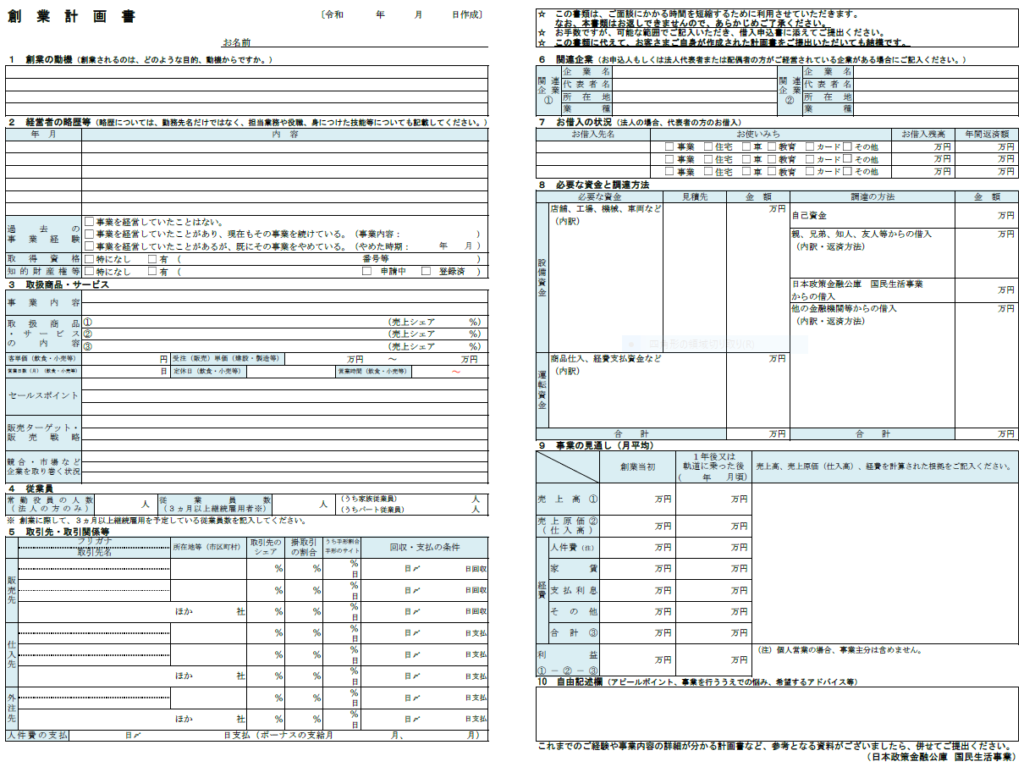

日本政策金融公庫の、操業融資や新事業活動促進資金で運転資金を確保した上で、持続化補助金(創業型)で設備投資や販路開拓を行うと、それぞれのメリットを最大限に活かすことができます。その為に必要な 事業計画書を作成する際には、両方の制度を視野に入れることが重要です。下にお示しするのは、創業融資を申し込む際の「創業計画書」のイメージ図です。

創業計画書

日本政策金融公庫は、創業計画書の書式と記入例を公開しています。A42枚で収まる簡潔な書式です。作成の効率的な手順としては、①全体構想と事業イメージを固める、②具体的な事業内容を詰める、③創業時の資金計画を作る、④収支計画・返済計画を作る、に従って進めると良いでしょう。

事業計画書

一方、持続化補助金(創業型)の事業計画書の2025年版の様式はまだ公表されていません。チラシ情報では2025年3月4日に、公募要領が公開されるはずでした。しかし、3月31日現在現在準備中となっており、暫定版のみが公開されています。

出典:小規模事業者持続化補助金<創業型>(第1回受付締切回)

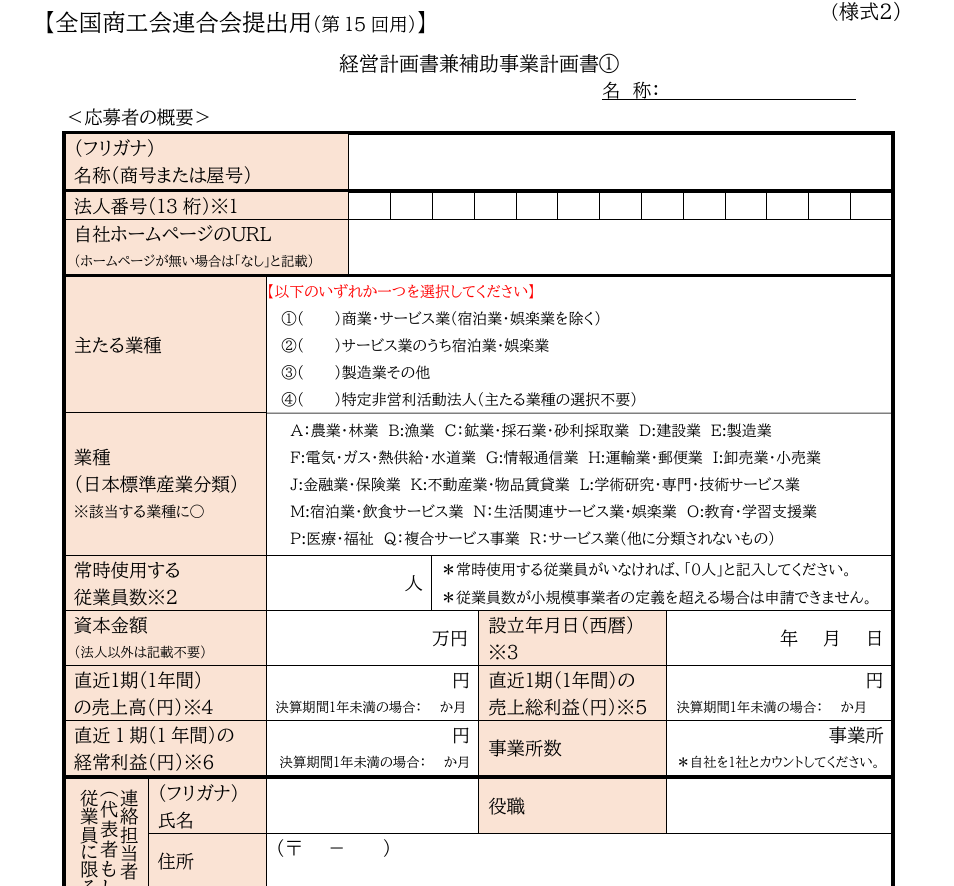

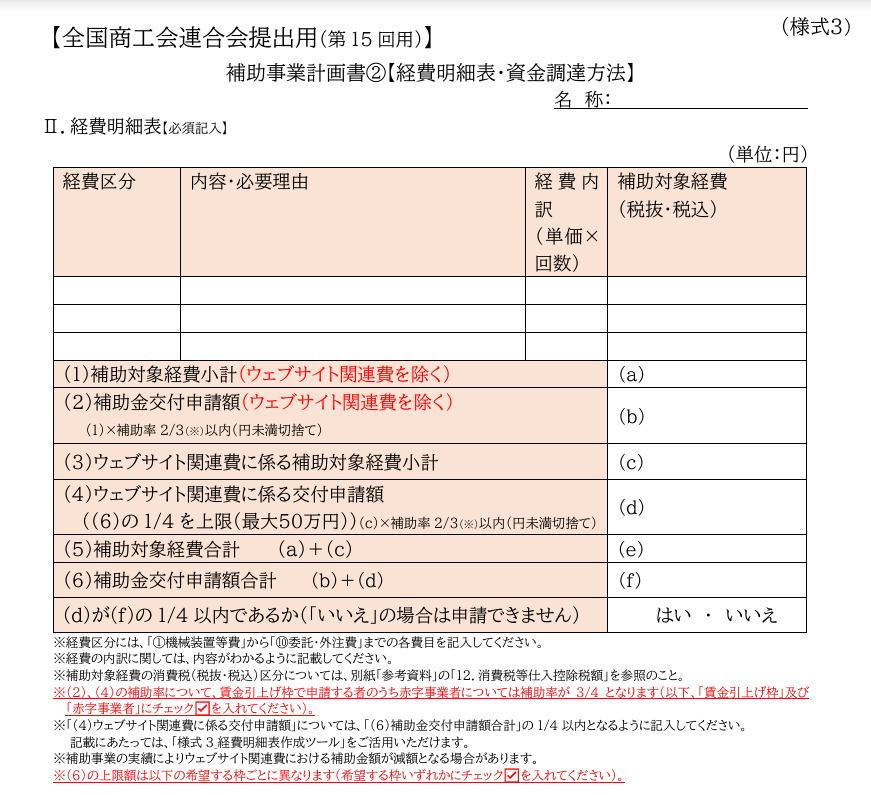

したがって、提出要求のある「経営計画兼補助事業計画①(様式2) ・補助事業計画②(様式3)」 の書式自体も未だ公開されていません。そこで以下にお示しするのは、昨年度の参考版です。今年の書式はこれとは異なる場合もありますのでご留意ください。

出典:一般型_別紙_応募時提出資料_様式集_第12版.pdf

例えば、創業融資でテナントの賃料や仕入れ費用を賄い、持続化補助金で広告宣伝費やホームページ作成費用を賄うといった活用方法が考えられます。 また、融資と補助金を組み合わせることで、自己資金の負担を軽減し、より大胆な事業展開が可能になります。 事業計画書では、融資と補助金のそれぞれの役割を明確にし、相乗効果を発揮できることを示すことが重要です。 両方の制度を効果的に活用し、事業の成長を加速させましょう。ただし、3月30日現在では、小規模事業者持続化補助金のホームページでは、事務局である商工会議所に「問い合わせてはいけない」とホームページ上に記載されています。

出典:小規模事業者持続化補助金<創業型>(第1回受付締切回)

融資審査を通過するためのポイント

明確な事業計画書の作成

創業融資審査では、創業計画書が最も重要な判断材料となります。それ以前に、貴方の新事業がどの様な目論見でどの程度成功するのかという点がより重要です。借入金返済の期待可能性は、それについて回るものだからです。

それには、 市場分析、競合分析、売上予測、資金計画などを具体的に調査の上定義して起案する必要があります。新規開業者の事業選択で、多くの方が拠り所とする理由は「これまでの仕事の経験や技能」を活かす事、及び「身につけた資格や知識」を活かしたいという思いです。

そして、創業後に苦労する事の第一位は「顧客・販路の開拓」です。そこで、スタート時の短期的顧客獲得の目論見と、1~2年先までの中期的顧客開拓がポイントになります。それを更に具体化すると、目指すビジネスが成立するニーズ化どの程度あるかという分析結果と初期の契約を賄う為の人脈がどこまであるかという点が明確になれば実現可能性の高い計画であると評価されます。

市場分析では、ターゲット顧客や市場規模、成長性などを客観的なデータに基づいて示す必要があります。 競合分析では、競合他社の強みや弱みを分析し、自社の優位性を明確にする必要があります。

売上予測では、過去のデータや市場動向などを考慮し、根拠のある数値を提示する必要があります。 資金計画では、資金調達の方法や資金使途、返済計画などを具体的に示す必要があります。 事業計画書は、融資担当者が事業の全体像を理解し、将来性を判断するための重要な資料となります。 入念に準備し、説得力のある事業計画書を作成しましょう。

自己資金の準備とアピール

自己資金は、融資審査において重要な要素の一つです。 自己資金が多いほど、事業への本気度や返済能力が高いと判断されます。 自己資金は、事業に対する責任感や覚悟を示すものであり、融資担当者からの信頼を得るための重要な要素となります。 自己資金が少ない場合は、事業計画の実現可能性や収益性を高めることで、融資担当者の懸念を払拭する必要があります。例えば、2年前から創業を志し毎月の給与から積み立てをして手元資金を準備した専用の預金通帳などが大きな説得力ある情熱の証明となります。

面談対策:熱意と誠意を伝える

日本政策金融公庫の担当者との面談では、事業に対する熱意や誠意を伝えることが重要です。 事業の強みや将来性、返済計画などを具体的に説明し、担当者の信頼を得ることが融資成功の鍵となります。 事前に想定される質問を準備し、スムーズに回答できるように練習しておきましょう。 面談は、事業に対する理解を深め、融資担当者との信頼関係を構築する絶好の機会です。 事業の強みや将来性を明確に伝え、融資担当者に事業の魅力を理解してもらうことが重要です。 返済計画では、無理のない返済スケジュールを提示し、返済能力をアピールすることが重要です。

想定される質問としては、事業の経験やスキル、競合との差別化、資金使途などが挙げられます。 これらの質問に対して、自信を持って回答できるように準備しておきましょう。 面談では、熱意と誠意を持って、事業に対する想いを伝えることが重要です。 融資担当者との良好なコミュニケーションを図り、融資成功につなげましょう。

融資後の注意点と事業の継続

資金使途の厳守と定期的な報告

融資を受けた資金は、事業計画書に記載された用途に厳守する必要があります。 また、日本政策金融公庫から定期的な報告を求められる場合がありますので、事業の進捗状況や財務状況を正確に報告しましょう。 これにより、金融機関との良好な関係を維持することができます。 資金使途の厳守は、金融機関との信頼関係を維持する上で最も重要なことです。 事業計画書に記載された用途以外に資金を使用した場合は、融資契約違反となる可能性があります。

定期的な報告は、事業の進捗状況や財務状況を金融機関に把握してもらうためのものです。 正確な情報を報告することで、金融機関からの信頼を得ることができ、今後の資金調達にも有利に働きます。 また、金融機関からのアドバイスやサポートを受けることもできます。 資金使途の厳守と定期的な報告は、融資後の責任であり、事業を継続するための重要な要素となります。 誠実に対応し、金融機関との良好な関係を維持しましょう。

事業計画の見直しと柔軟な対応

創業当初の事業計画は、市場の変化や競合の状況などによって、見直しが必要となる場合があります。 定期的に事業計画を見直し、柔軟に対応することで、事業の成長を維持することができます。 日本政策金融公庫の担当者と相談しながら、最適な事業戦略を策定しましょう。 事業計画は、あくまでも目標を達成するための手段であり、状況に合わせて柔軟に見直す必要があります。 市場の変化や競合の状況を常に把握し、事業計画に反映させることが重要です。

また、顧客のニーズや要望を把握し、製品やサービスを改善することも重要です。 日本政策金融公庫の担当者は、様々な企業の経営状況を見てきており、貴重なアドバイスを提供してくれます。 積極的に相談し、最適な事業戦略を策定しましょう。 事業計画の見直しと柔軟な対応は、事業を成功させるための重要な要素となります。

事業承継・集約・活性化支援資金の活用

事業承継を検討している場合は、日本政策金融公庫の事業承継・集約・活性化支援資金を活用することもできます。 後継者への事業承継を円滑に進めるための資金調達手段として、検討する価値があります。 この資金は、事業承継に必要な資金だけでなく、事業の集約や活性化に必要な資金にも利用できます。 具体的には、後継者の育成費用、事業再構築費用、M&A費用などが対象となります。 また、金利や返済期間などの条件も優遇されており、事業承継の負担を軽減することができます。 事業承継は、企業の存続と地域経済の活性化にとって重要な課題です。 事業承継・集約・活性化支援資金は、事業承継を円滑に進めるための強力なツールとなります。

出典:生活衛生事業承継・集約・活性化支援資金(新企業育成・事業安定等貸付)<特例貸付>|日本政策金融公庫

積極的に活用を検討し、事業の継続と発展につなげましょう。 専門家のアドバイスを受けながら、最適な事業承継計画を策定することをおすすめします。

まとめ

創業融資の獲得と持続化補助金の活用は、創業間もない事業者の資金調達戦略において非常に有効です。 日本政策金融公庫の融資制度を理解し、綿密な事業計画書を作成することで、融資審査を通過する可能性を高めることができます。 融資後も、資金使途の厳守や定期的な報告など、金融機関との良好な関係を維持し、事業の継続的な成長を目指しましょう。 創業融資は、事業の立ち上げを支援するだけでなく、経営者としての成長を促す機会でもあります。 事業計画書の作成を通じて、事業の全体像を把握し、将来を見据えた経営戦略を策定することができます。 また、金融機関とのコミュニケーションを通じて、経営に関する知識やノウハウを学ぶことができます。

持続化補助金は、販路開拓や生産性向上を支援するだけでなく、事業の革新を促す機会でもあります。 新たな技術やサービスを導入することで、競争力を高め、持続的な成長を実現することができます。 創業融資と持続化補助金を活用し、事業を成功させるためには、常に学び続ける姿勢が重要です。 市場の変化や顧客のニーズを常に把握し、事業を改善していくことが重要です。 また、専門家のアドバイスを受けながら、最適な経営戦略を策定することも重要です。 創業融資と持続化補助金を最大限に活用し、事業の成功を掴み取りましょう。

当経済産業省認定経営革新等支援機関では、創業融資・持続化補助金(創業型)・事業承継M&A補助金の無料相談を受け付けております。