創業を計画中の方や個人事業主から法人成をご検討の方も含め、いつかは必ず行く着く問題の一つが事業の承継や廃業です。しかし、それを検討するには事業売却などのM&Aも密接に関連します。事業承継・M&A補助金の4つの枠のうちの一つである、廃業・再チャレンジ枠では「どうやって会社を畳めばいいのか」「専門家に頼みたくても費用がない」と悩む方を救済します。

この様なお悩みに遭遇する過程は主に2つあります。一つは、M&Aを試みたが上手く進展しなかった。もう一つは、経営者に突然のアクシデントが生じ跡継ぎ候補の目途も立たない為廃業する場合です。

この記事では、その様な場合に使える、補助金を使った合理的な解決策を解説します。事業承継・M&A補助金を活用する際の、協力者のスキーム体制・手順・補助金申請の流れを整理し、認定支援機関や士業がどのように関与できるのかを示していきます。

創業を計画中の方も、今からその回避策を知って置くと今後の事業展開の幅が広がります。ある事業をそのまま拡大したり、別の方向に転換する事を自在に選択できる余地が生まれるからです。M&Aに踏み出せずに迷っているかたも、安心してチャレンジしてください。失敗しても「再チャレンジ枠」が活用できます。

突然の廃業リスクをどう乗り越えるか

「社長が急に倒れてしまった」「後継者が見つからない」「M&Aもまとまらない」――これは、いま多くの中小企業が直面している現実です。経営者の健康問題、後継者難、そして景気変動。どれか一つでも想定外の事態が起きれば、長年続けてきた事業が一夜にして止まってしまうこともあります。

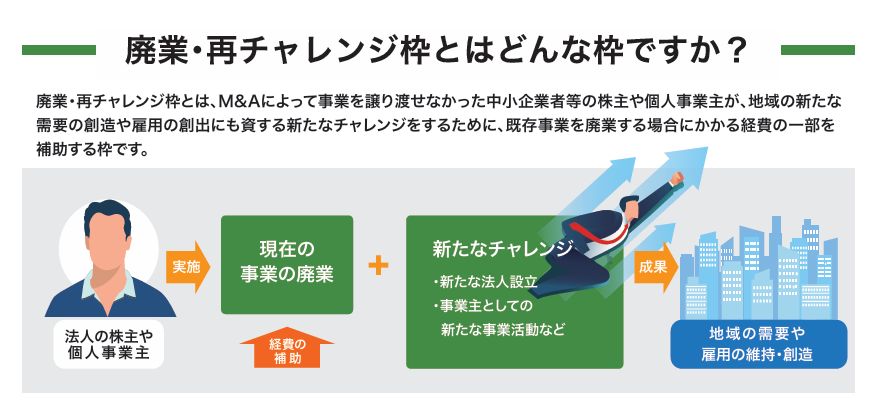

しかし、国は近年、「廃業=終わり」とは考えていません。むしろ、「新しい挑戦への第一歩」として再スタートを支援する方向に舵を切っています。その象徴が、**事業承継・M&A補助金(廃業・再チャレンジ枠)**です。

制度の背景:廃業を“支援”するという発想

この補助金は、中小企業庁が進める「中小企業生産性革命推進事業」の一環として設けられたものです。一見すると「廃業を支援する」とは矛盾して聞こえるかもしれません。けれども、国が目指しているのは「単なる廃業支援」ではなく、“次の挑戦へ再出発するための撤退支援” です。

M&Aによる事業承継が成立しなかった企業でも、無理に事業を続けて赤字を抱えるより、きちんと整理して再チャレンジする方が健全です。その整理のための費用を、国が一部補助するのがこの制度の目的です。

支援の対象:M&Aを試みたが譲渡できなかった中小企業

対象となるのは、次のような事業者です。

- 2020年以降にM&A(事業譲渡)を試みたが、成約に至らなかった中小企業者または個人事業主

- 廃業を予定しており、再チャレンジ計画を作成していること

- 認定経営革新等支援機関(金融機関・コンサル・士業など)の確認を受けていること

具体的には、

- M&A仲介業者や金融機関との契約がある

- 「事業承継・引継ぎ支援センター」に相談した

- M&Aマッチングサイトに登録して交渉していた

といった「着手の証拠」が必要です。

つまり、「売却の努力をしたが、成立しなかった」企業が対象です。自ら相手を探して独自交渉していた場合は対象外なので注意が必要です。

出典:パンフレット

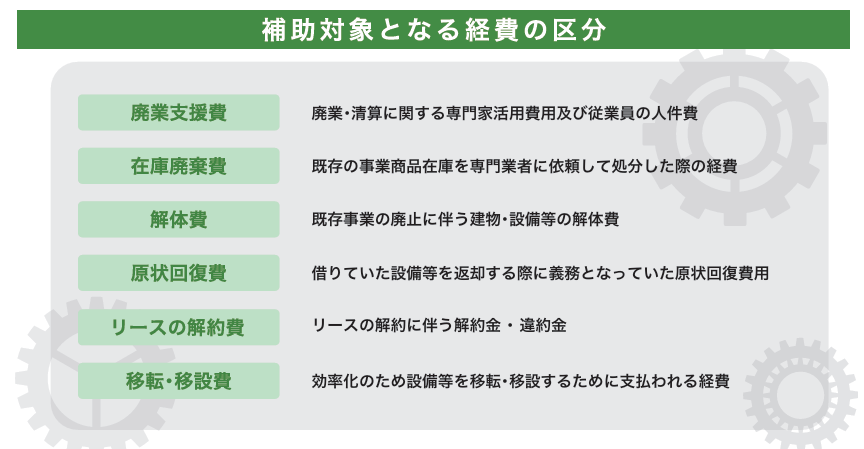

補助金で支援される内容

この補助金の補助率は経費の3分の2以内、補助上限は150万円(下限50万円)です。

出典:パンフレット

補助対象となる主な経費は以下の通りです。

| 区分 | 内容 |

| 廃業支援費 | 登記・清算に関する司法書士・税理士への報酬、会計処理費用など(上限50万円) |

| 在庫廃棄費 | 商品や資材などを専門業者に処分してもらう費用 |

| 解体費・原状回復費 | 借りていた店舗や工場を返却する際の修繕・撤去費用 |

| リース解約費 | 契約途中で解約する際の違約金や清算費用 |

これらはすべて「廃業を完了させるために必要な費用」であり、補助金は交付決定後に契約・支払いを行った経費のみ対象です。つまり、「とりあえず進めてから申請」はできません。計画段階での準備と支援機関との連携が不可欠です。

出典:パンフレット

再チャレンジ計画の重要性

この補助金の最大の特徴は、「廃業すること」だけでは支援されない点にあります。廃業の先に、“再チャレンジ”が計画されていることが必須です。

再チャレンジの例

- 新たに法人を立ち上げて別事業を始める

- 個人事業主として別の業種に転換する

- 自分のスキルを活かして新会社に転職する

- 地域社会に貢献する新たな活動を開始する

つまり、事業を閉じても、そこで終わりではなく、「次のステージへどうつなげるか」を描くことがポイントです。この計画は、認定経営革新等支援機関が確認書を発行します。計画内容が甘いと採択されにくくなるため、専門家の助言を受けながら練り上げましょう。

なお、廃業にともなう建物解体費や原状回復費用は、別枠の併用申請で賄う事ができます。

相続により廃業をめぐる課題の整理

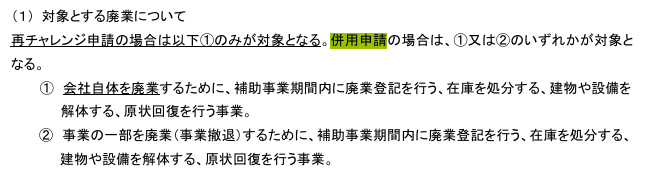

一方、ここで疑問が湧くのは、相続が原因で株や会社を受け継ぐ相続人がその会社を廃業したい場合にこ補助金は適用できるか?という点です。その答えは、この相続人が何らかの形で再チャレンジしたい意志があり所定の事業譲渡手続きと、再チャレンジの為の事業計画を策定する意思があれば可能です。

但し、相続と会社の廃業が同時に進行する場合は別の課題も加わります。手続きを通常の場合よりも複雑化する観点から整理すると以下の要因があるからです。

・親が会社を経営したり、株式を保有してたが、相続人にはその経験も知識もない。

・株式相続と株主名簿の整備不足による混乱が生じ遺産総額が定まらない。

・解散清算手続きに必須となる清算人選任や官報公告の法的義務が伴う。

・専門家費用、廃棄物処理、原状回復といった現実的なコスト負担が立ちはだかる。

相続人は、これらの問題も相続手続きと並行し解決してゆく必要があります。

最も難しいのは、根抵当権の抹消です。これは、現行の会社の根抵当権者に対する借り入れがどの程度かにも依ります。しかし、適式な清算手続きの途上で、債権放棄や補助金による支援の可能性も視野にいれ、今後の根抵当権者(貸主に金融機関)に対する負債への対応の道筋が明らかとなります。

| 課題 | 結果 | 備考 |

| 代表取締役は親族 | 〇 | 会社清算で解消 |

| 解散清算手続き | 〇 | 会社清算で解決 |

| 株主名簿の不備 | △ | 代取への問合せ次第、専門家が解決 |

| 退去請求 | △ | 会社清算時の成行 |

| 原状回復 | △ | 同上 |

| 滞納家賃の請求 | ? | 税理士の負債整理、補助金からの補填も視野内 |

| 個人保証の根抵当権抹消 | ? | 税理士の負債整理 解散決算次第 |

直ぐに取るべきアクション

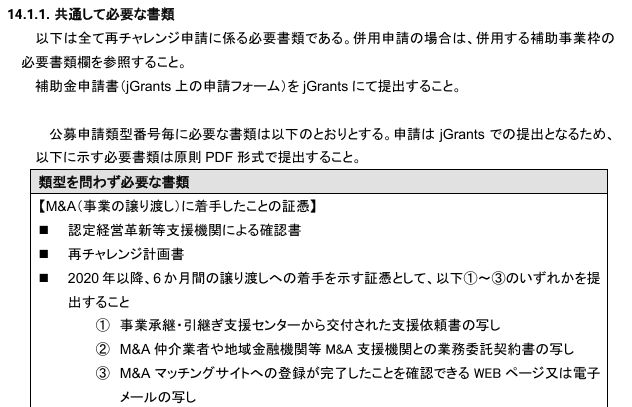

そして、相続を伴う廃業・再チャレンジの場合、最も急ぐことはM&Aの開始です。その理由は、不慮の出来事を起点とする場合は、M&A(事業の譲り渡し)に着手したことの証憑が存在しないからです。その為、直ちにM&Aマッチングサイト等に登録しそのエビデンスを入手する必要があります。

出典:公募要領-21頁

支援機関・士業と上手に関わるポイント

この様な場合、考えあぐねて時間を浪費するよりも直ぐに支援機関に相談しましょう。各専門家の、役割分担は以下の通りです。先ず、この計画をスムーズに完了させる為にはこれらの分野の専門家によるチーム編成が必要です。

遺族としては、各種届出や相続手続きで10か月は多忙です。仮に、時間が作れたとしても日々の生活もある中で、「廃業・再チャレンジ計画」を進めて行くには、伴走者が必要です。コストについいては後で触れますが、先ずはこれらの専門家でチームのコアとなり全体をリードできる認定支援機関を探しましょう。

| 各支援機関 | 支援職務 | 担当業務 |

| 行政書士 | 補助金申請支援 | 廃業再チャレンジ計画書作成指導 |

| 認定支援機関 | 全体管理 | 金融機関・支援機関との調整、採択後の伴走支援、全体調整。 |

| 司法書士 | 清算人業務 | 清算登記、官報公告、株主総会議事録の整備、法務局対応。 |

| 税理士 | 税務署対応 | 解散決算、清算申告、負債整理。 |

| 現場業者 | 原状回復 | 廃棄物処理 |

| 弁護士 | 交渉・訴訟 | 代表取締役が非協力的な場合や、金融機関交渉が難航する場合、 担保抹消交渉、家賃滞納紛争などにのみ起用。 |

費用と補助金活用の試算

では、これらの専門家を起用する一般的なコストはどの程度でしょうか?以下は、概算の予測値です。賃借物件の原状回復費用を除けば、概ね80万円と消費税が会社整理コストです。これを、補助金で2/3カバーすると、遺族の負担は約35万円程度となります。あとは、繋ぎ資金の融資と個人負担部分の借入金の分割返済(新事業の賃貸業として返済してゆく)交渉をすれば当座の生活が更に困窮度を増す事は回避できます。

| 項目 | 概算金額 |

| 行政書士 | 採択金額の10~15%(補助金申請支援) |

| 認定支援機関 | 5~6万円程度(確認書発行費) 10~12万円程度(全体管理) |

| 司法書士報酬 | 20〜30万円程度(清算人兼務の場合) |

| 税理士報酬 | 15〜25万円程度(規模次第) |

| 解散登記 | 清算結了登記の登録免許税:約4〜6万円 |

| 廃棄物処理業者 | 原状回復:内容と量に応じ現地見積 |

| 合計 | 約80万円 → 補助金で2/3カバー 実質負担は27+8=35万円前後に縮小。 |

認定支援機関の役割

ここで、重要な点は先ほど指摘した立替費用の工面です。しかし、法人として活動していない相続人が突然金融機関に融資交渉に行っても困難な事態が予想されます。また、貸出金利も本来補助金の採択が決まった後であれば貸倒れリスクも低くなりますが、窓口金融機関がリスクを負担するプロパー融資が出ません。その結果、市中の貸出金利に上乗せして信用保証協会の保証経費も負担し割高になりがちです。その様な場合、政策金融公庫の融資を利用します。認定支援機関は、この場合の金融機関の融資がスムーズに行く様対応の窓口としての役割を果たします。

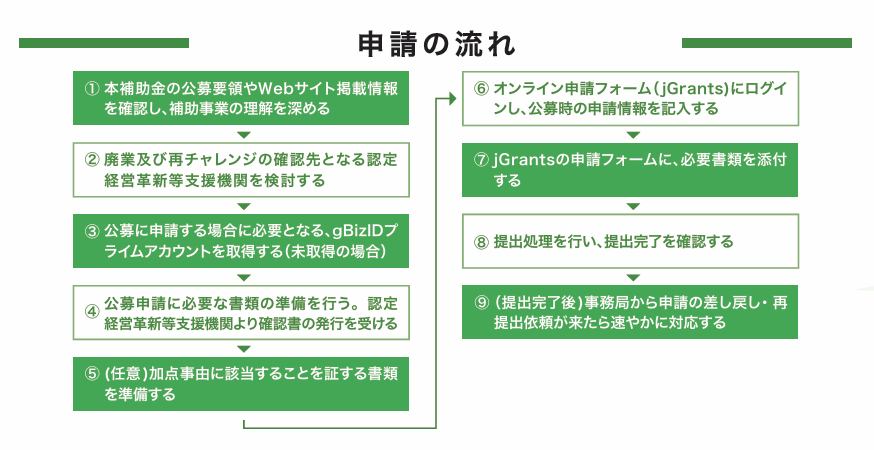

申請スケジュールと全体の流れ

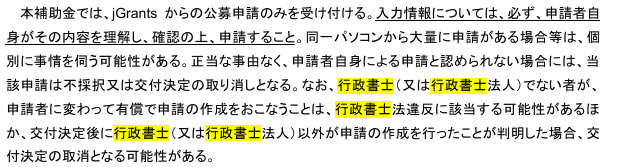

この補助金は**電子申請のみ(jGrants経由)**で受け付けられます。紙の申請はできません。事前に「GビズIDプライムアカウント」を取得しておく必要があります。

尚、申請業務を第三者に委託する場合は、「行政書士のみ」に限定されています。採択後にそれ以外の第三に委託した事が判明した場合、取消となる事がありますのでご留意ください。

出典:公募要領17頁

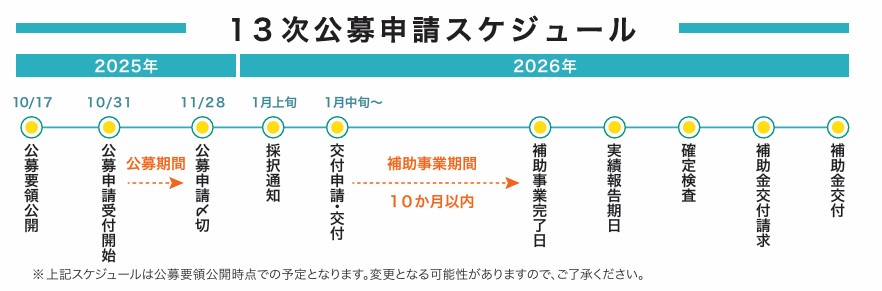

申請スケジュール(第13次公募)

- 公募開始:2025年10月31日(金)

- 申請締切:2025年11月28日(金)17:00(厳守)

- 補助事業期間:2026年1月中旬~10か月以内

申請までのステップ

申請から採択・実行までの流れ

補助金申請・採択・実行迄の流れは、以下の通りです。

計画実施~補助金入金までの間、立替費用の工面が必要となります。

- 公募要領・補助金サイトを確認

- 事前相談・申請資格者としての要件適合性確認

- M&A(事業の譲り渡し)に着手したことの証憑取得

- 認定支援機関を決定(確認書発行のため)

- 認定支援機関と廃業・再チャレンジ計画を策定する

- 金融機関等へのつなぎ融資交渉

- GビズIDプライムを取得(1〜3週間かかる)

- 計画書・証憑類を準備(M&A着手の証明・決算書など)

- jGrantsで電子申請する(期間内に提出)

- 採択を受ける

- 採択後、業務実施・立替払い

- 実績報告書提出

- 補助金交付・立替精算

申請書類には**相見積(原則2者以上)**が必要です。1社だけの見積では認められないケースが多いため、早めの手配が重要です。

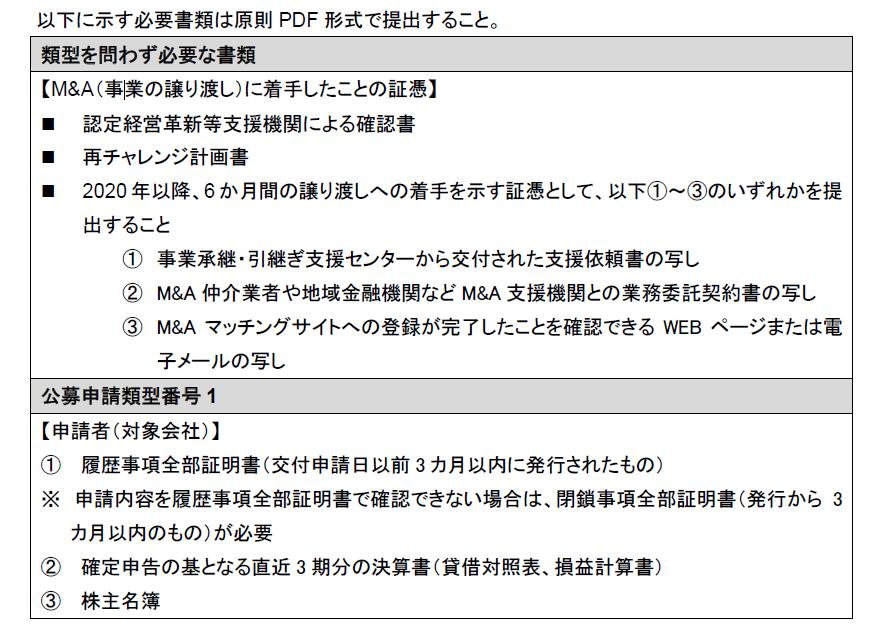

提出書類

申請時に必要な提出書類は以下の通りです。

・認定支援機関による確認書

・廃業・再チャレンジ申請書

・M&A(事業の譲り渡し)に着手したことの証憑

・法人の履歴事項全部証明書

・直近3期分の決算書(貸借対照表、損益計算書)

・株主名簿

この補助金の遺族にとっての意義は、廃業コストを補助金で軽減し、生活への負担を最小化できる事です。

審査のポイントと加点制度

審査では、次の3点が特に重視されます。

- 廃業の必要性

―なぜ廃業が不可避なのか(赤字、後継者不在など) - 再チャレンジの実現性

―新しい取り組みが現実的で、地域経済に貢献できるか - 従業員・取引先への配慮

―雇用・支払いなどの整理が誠実に計画されているか

さらに、次の項目に該当すると加点されます。

- 再チャレンジ主体の年齢が若い(若手経営者)

- 再チャレンジ内容が「起業」または「引継ぎ型創業」である

- 賃上げ表明(事業場内最低賃金+30円以上)をしている

ただし、賃上げを実行できなかった場合はペナルティがあり、18か月間、他の補助金申請で大幅減点される可能性があります。

採択後の注意点と実績報告

採択された後は、以下の手続きを確実に行う必要があります。

- 廃業完了後、閉鎖事項全部証明書または廃業届出書を提出

- 経費の領収書・振込明細など証拠書類を添付

- 実績報告書を期限内に提出

不正受給が発覚した場合は、補助金の返還+年10.95%の加算金、さらには社名公表・刑事罰の対象になることもあります。信頼性の高い専門家の支援を受けることが安全です。

制度の意義とこれからの経営判断

この「廃業・再チャレンジ枠」は、単なる資金支援ではなく、「経営の出口戦略を設計する」ための制度です。近年、事業再構築補助金などの攻めの支援策に対して、この補助金は「守りと再起の支援」と言えます。経営者が健康を損ねたとき、後継者がいないとき、あるいは市場の変化で事業を継続できないとき。その“撤退の仕方”に公的支援があることを、知っておくことが重要です。

中小企業経営者へのメッセージ

「会社をたたむこと」は失敗ではありません。むしろ、これまでの努力を次の挑戦へつなげる「再出発の選択」です。本補助金は、

・赤字を抱えながら事業を続けるよりも、早めに整理したい方

・M&Aが成立せず、再スタートを切りたい方または地域の商工会議所などに相談してみてください。

・地域や社員を守りながら次の挑戦を考えたい方にとって、現実的で力強い支援策です。

まずは、認定経営革新等支援機関や行政書士、「終わり」ではなく、「再チャレンジ」。それが、この補助金の本当のメッセージです。

最後に、この事業承継・M&A補助金の廃業・再チャレンジ枠を活用した効果について点検してみましょう。

遺族へのメッセージ

この様に事業承継・M&A補助金の廃業・再チャレンジ枠を活用すれば、何も情報がなくどうして良いか途方に暮れる状況からは脱出できます。廃業は「失敗」ではなく「生活を守るための合理的選択」です。補助枠はコンパクトですが、その使い道が他の補助金と決定的に異なり極めて利用価値の高い支援金です。

そして、事業承継・M&A補助金の廃業・再チャレンジ枠は遺族や経営者にとって「最後のセーフティネット」となり得ます。今回のようなケースでは、制度の活用がなければ経済的にも心理的にも行き詰まる可能性が高くなります。しかし、この補助金を活用すれば、過剰な借金を背負わずに会社整理が可能となります。

遺族が一人で抱え込むのではなく、士業・支援機関と連携し補助金を活用することで、最小の負担で清算完了に至ることが出来るのです。廃業もまた次の生活への「再スタート」です。早めに相談・準備をしておくことが何よりの安心につながるでしょう。また、現役の経営者の皆様もこの様な観点から、株主・代表取締役・金融機関保証・不動産担保の4点について経営情報を整理しご親族に伝えて置く事をご推奨します。

専門家に支えられて、一歩ずつ進めば必ず道は開けます。迷ったら、是非一度ご連絡ください。

✅ まとめ

今年の事業承継・M&A補助金には、「事業承継促進枠」「専門家活用枠(買い手支援類型)(売り手支援類型)」「PMI推進枠」「廃業・再チャレンジ枠」の4つの枠が用意されています。

このうち「廃業・再チャレンジ枠」の目的は、「再チャレンジ申請」を提出する事が要件の一つとなって居り、法人又は個人事業として地域経済に貢献する事を前提に、既存事業の廃業資金を補助するものです。

また、他の補助事業枠との併用申請も出来ます。

当事務所では、経済産業大臣認定経営革新等支援機関兼行政書士事務所です。貴方の課題を、ワンストプで解決できる便利な窓口です。疑問質問がありましたら、気軽にお問合せ下さい。